一、怎么渡过这段“青黄不接”的窗口期?

12月下旬以来,咱们仍是请示阶段性行情进入到一个“青黄不接”的窗口期。一方面是政事局会议、经济责任会议不时召开后,博弈政策宽松、风险偏好抬升的窗口曩昔,而恭候前期政策渐渐奏效需要时代。另一方面,1月20日特朗普上台在即,以及年报事迹预报表示窗口相近,对将来不细则身分的提前演绎也对市集情谊带来扰动。

而近期,国内12月PMI边缘回落、通胀守护低位等指向经济斥地依然需要更轻易度、更握久的政策部署配合拉动,国际好意思国12月非农数据大超预期、且自在率低于预期,好意思联储年内降息的门槛再次提高,好意思元、好意思债利率大幅攀升,也给人人风险钞票和流动性带来冲击。“青黄不接”的窗口期仍在连接。

那么行至当下,怎么渡过这段“青黄不接”的窗口期?一方面是AI、小盘主题等高弹性场地,另一方面是类债红利等大盘价值场地。2024年9月底以来,政策回转、但基本面回转尚待考证,指数与行业的发扬同基本面关联度较低,市集主要基于流动性与估值斥地逻辑进行赔率交游。结构上,风险偏好抬升时聚焦小盘,风险偏好镌汰是又切向红利。后续来看,1-2月仍处于数据和政策的空窗期,基本面改善预期尚待考证,访佛特朗普上台以及年报事迹预报的扰动,短期内市集仍将处于预期与施行递次主导的情状,作风上守护AI、小盘主题等高弹性场地+类债红利等大盘价值的“哑铃型”成就。再往后,跟着岁末年头的不细则性渐渐开释,则不错初始容身逆向念念维进行布局。

二、3、4月份将是行情能否转向盈利驱动的垂危不雅察窗口

中始终维度,行情得以握续最终仍需要盈利相沿,届时市集审好意思也将从估值驱动回来盈利驱动。参考历史警戒,除了2015年的水牛行情,历史上的牛市大多皆需要盈利与估值共振,行情才能够握续。况且牛市初期反弹事后,以高ROE/ROA/ROIC、高每股现款流、高净利润增速/营收增速等为代表的高胜率钞票脱颖而出,成为市集新的中始终维度下的共鸣场地。

本轮来看,3、4月份或是行情能否转向盈利驱动的垂危不雅察窗口。该阶段,不仅是市集依据政策信号和基本面考证、重新领受场地的垂危时点,亦然评估内需顺周期钞票和逆境回转类钞票能否占优的垂危考证窗口:

第一,3月初召开的寰球两会将在中央经济责任会议的配景下进一步明确经济野心和包括赤字率在内的增量政策力度,并加速推动政策的落地。若政策发力能够带动市集有明确的基本面改善预期,有望为市集注入一剂“强心剂”,也意味着内需顺周期钞票有望迎来积极订价。

第二,上市公司将于4月表示2024年年报和2025年一季报,在资格逆周期政策发力2个季度、部分行业进一步迎来出清后,财报有望渐渐考证企业基本面的改善。此外,财报还将为投资者提供更多结构上的景气印迹,匡助市集凝华干线。

第三,来自中好意思营业等外部的扰动渐渐“靴子落地”,市集或将进一步聚焦里面景气斥地的印迹。

三、沿着预期与施行演绎的节律,结构怎么成就?

(一)两会前,举座仍偏向“哑铃型”作风

1、“哑铃”的一端:心理AI、新质分娩力与并购重组

首先,我们要明白,肛肠手术后的疼痛可不是“无缘无故”的。想象一下,你的“菊花”周围布满了复杂的血管和神经,它们就像是一个个敏感的“小卫士”,时刻守护着你的健康。但当手术刀轻轻一划,这些“小卫士”们就开始“报警”,释放出前列腺素、组胺等致痛物质,让你的“菊花”瞬间进入“战斗模式”,产生疼痛。

新质分娩力界限是始终促进经济动能切换和短期托底政策的发力连合点。尤其是特朗普就任后带来对华政策的不细则性使得自主可控的必要性再度晋升,且与国内新质分娩力发展耦合,财政预算有望进一步向“安全”干线歪斜。一方面,国内新质分娩力发展条件的产业链供应链升级、新兴产业和将来产业的发展场地,正好与国内卡脖子手艺的要道界限一辞同轨,自主可控既是大国博弈配景下的战术技巧,迪士尼彩乐园进不去亦然发展新质分娩力的内在条件。另一方面,2025年财政加力信号明确,后续有望连接刊行超始终终点国债专项用于支握科技立异、产业链安全等战术垂危性较高的场地,助力高质地自主可控。

要点心理AI、半导体、信创、机器东说念主、低空经济等场地。

并购重组方面,四肢本轮政策要点支握的资源成就路线,正在不休泄深远一些新的投资机遇。梳理本年以来并购重组的代表性案例,同期连合地方政府最新政策以及国务院国资委《对于校正和加强中央企业控股上市公司市值责罚责任的几许观点》中对并购重组场地建议的具体条件,咱们以为后续对于并购重组不错要点心理三条选股念念路:未上市优质钞票注入、同业业资源整合以及辅助新质分娩力。

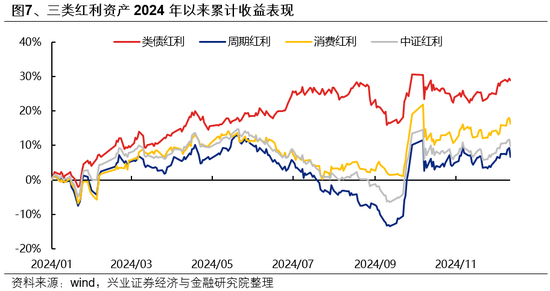

2、“哑铃”的另一端:类债红利作念底仓,摧折与周期红利等基本面印迹明晰再增强成就

咱们将红利钞票永诀为类债红利(电力、行运、运营商、银行等)、周期红利(煤炭、钢铁等)和摧折红利(纺服、汽车、家电等),其中周期和摧折红利兼具红利和煦周期属性,行业景气度与基本面临股价影响相对显贵,而类债红利基本面自由性更强、波动率更低,更适相助为底仓品种成就。

短期来看,类债红利仍是当今红利中的主要成就场地。而跟着3、4月份基本面印迹渐渐明晰,对于摧折和周期红利可再择机增强成就,斟酌到内需研究的潜在增量政策加握,摧折红利可能是更需要爱好的场地。

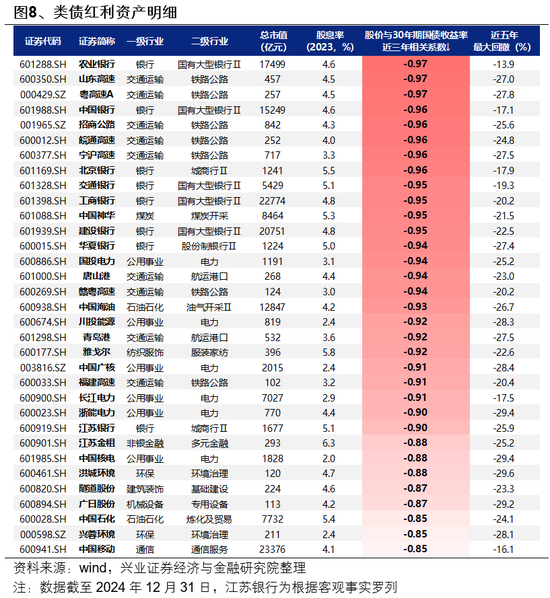

类债红利钞票的筛选标准:1)股价与30年期国债到期收益率的近三年研究通盘小于-0.8;2)总市值大于100亿;3)股息率大于2%;4)近五年最大回撤小于30%。主要聚会在银行、行运、运营商、电力等行业。

(二)3、4月份后,择机晋升对内需顺周期和逆境回转行业的心理

经济周期角度,内需顺周期本轮是基本面回转的垂危场地之一。2025年外需受潜在新增关税扰动,经济增长更需内需奋发。而扩内需四肢本轮政策组合拳发力要点,政策力度有望在两会时代获得进一步明确,亦然最受益于政策定归拢复苏预期的场地。

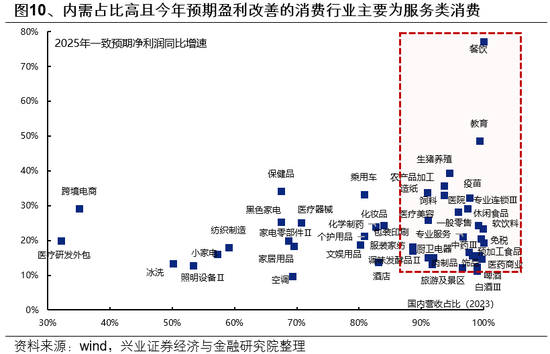

爱好行状类摧折。从经济责任会议表述上看,行状摧折四肢恰当摧折升级和扩容的大场地,有望成为本轮扩大摧折的垂危能源和主要增量起原。此外,行状摧折亦然本年摧折细分界限中具备盈利斥地弹性的场地。考试各摧折行业2023年国内营收占比与2025年一致预期净利润同比增速,内需占比居前、且25年具备盈利斥地弹性的行业主要聚会在以餐饮、解说、零卖、医疗为代表的行状摧折。外需承压期时常是内需政策发力的垂危时代窗口,潜在增量政策加握下具备盈利斥地基础。

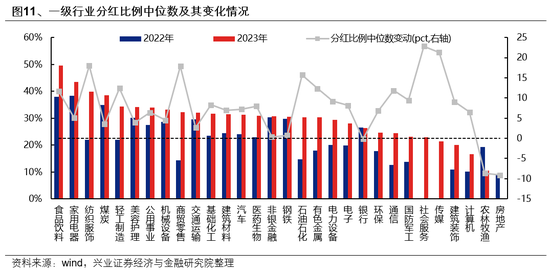

精选传统摧折界限如食物饮料、家电等行业龙头。跟着本轮政策以需求侧为发力要点,有望受益于经济定归拢基本面改善预期从而迎来估值斥地。此外,这些行业多已步入闇练期、盈利自由,愈加爱好股东答复,分成和增握回购意愿较强,且跟着国内需求企稳斥地,将兼具增长和分成。

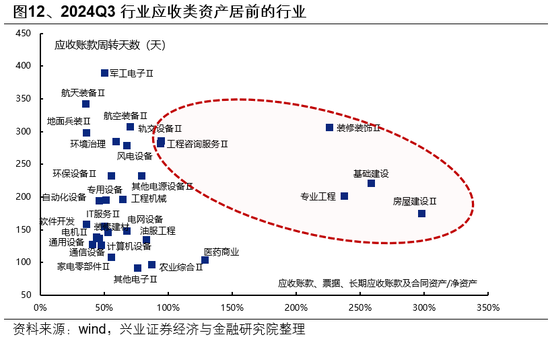

心理受益于化债政策的建筑与地产链龙头。跟着地方政府化债渐渐落地股东、财政压力缓解后新增干预形势的预期强化,受政府主导、应收类钞票占比拟高的行业有望迎来现款流和钞票欠债表的改善,主要聚会在装修讳饰、专科工程、基础建设、房屋建设、工程意象行状等建筑和地产链行业。

产业周期角度,供给形状优化的先进制造业是本轮基本面回转的另一垂危场地。寻找曩昔几年产能推广已显贵放缓、出清相对充分、2025年产能愚弄率大略率迎来斥地拐点的行业,同期配合兼并重组,行业竞争形状有望加速优化,产业回转印迹有望在年报和一季报进一步获得明确。要点心理新能源、军工等先进制造业龙头:

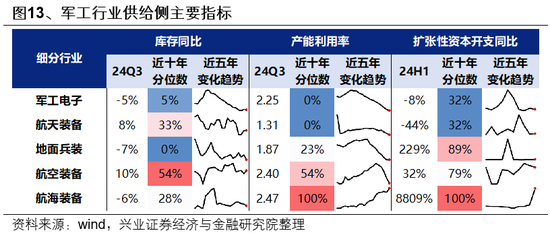

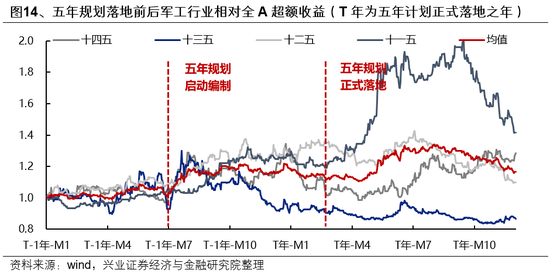

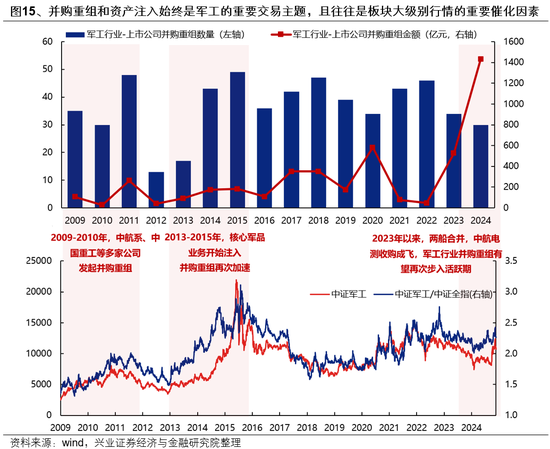

军工方面,前期“十四五”有计划中期调养、订单下达延长等扰动曩昔,2025年四肢“十四五”收官之年,戎行建设“十四五”有计划奉行已进入才智集成拜托要道期,24Q3行业在手订单已初始回升,“十四五”存量需求有望加速开释。参考历史警戒,五年有计划时常是影响军工行情演绎的垂危身分,2025年“十五五”将启动编制,跟着新一轮订单周期开启,有望推动行业举座景气复苏。此外,跟着市集并购重组步入活跃期,军工行业兼并和钞票注入顺序有望加速,这也或将成为2025年军工行情的垂危催化。

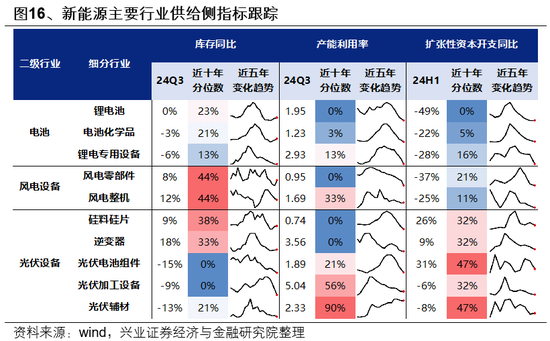

新能源方面,近两年行业供给资格加速出清,其中电板、风电零部件、光伏硅料及逆变器等才智已出现补库迹象,2025年开工率或将当先迎来拐点,事迹有望先行企稳斥地。与此同期,随同供给去化,锂电板、风电行业龙头聚会度渐渐抬升,跟着政策对兼并重组和淘汰低效、多余产能的支握力度增强,本年行业竞争形状有望进一步优化,产业整合或将成为垂危看点。

风险请示

经济数据波动,政策宽松低于预期迪士尼时时彩乐园,好意思联储降息不足预期等。